von A bis Z

Steuerthemen

Artikel zum Thema: Investitionsfreibetrag

11

23

Maßnahmen vor Jahresende 2023 - Für Unternehmer

Trotz oder gerade wegen der weiterhin turbulenten Zeiten sollte der näher rückende Jahreswechsel auch dieses Mal wieder zum Anlass für einen Steuer-Check genommen werden. Denn es finden sich regelmäßig Möglichkeiten, durch gezielte Maßnahmen legal Steuern zu...

Aktuelle Hochwasserkatastrophen - BMF-Info zu steuerlichen Erleichterungen

Anlässlich der jüngsten Katastrophenschäden durch Hochwasser und Erdrutsche hat das BMF in einer Information (GZ 2023-0.599.910 vom 21. August 2023) steuerliche Maßnahmen aufgelistet, die Betroffenen und Helfenden (steuerliche) Erleichterungen verschaffen...

09

23

08

23

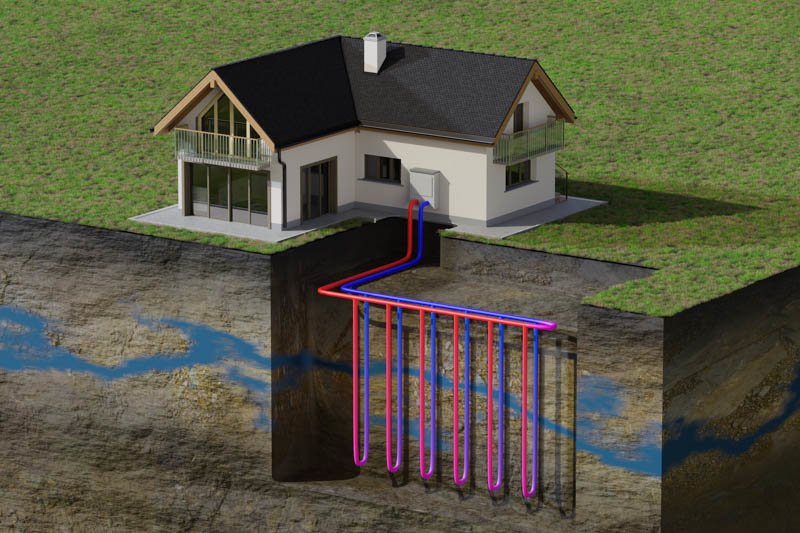

Kurz-Info: IFB auf klimafreundliche Heizungen ausgeweitet

Durch eine Änderung von § 11 EStG - dem für den Investitionsfreibetrag (IFB) maßgeblichen Paragraphen - ist es nunmehr auch möglich, den Investitionsfreibetrag für die Anschaffung und Herstellung von klimafreundlichen Heizungen im Zusammenhang mit Gebäuden...

Investitionsfreibetrag - Öko-IFB-Verordnung final veröffentlicht

Der modernisierte Investitionsfreibetrag (IFB - siehe dazu auch KI 04/23) sieht einen erhöhten IFB i.H.v. 15 % für die Anschaffung bzw. Herstellung von klimafreundlichen Wirtschaftsgütern des abnutzbaren Anlagevermögens vor - nämlich dann, wenn die...

06

23

04

23

Investitionsfreibetrag und ökologischer Investitionsfreibetrag

Im Rahmen des ökosozialen Steuerreformgesetzes 2022 ist der Investitionsfreibetrag (IFB) in modernisierter Version wieder eingeführt worden. Der IFB ist in § 11 EStG geregelt und kann für seit 1.1.2023 angeschaffte oder hergestellte (fertiggestellte) Wirtschaftsgüter des...

Maßnahmen vor Jahresende 2022 - Für Unternehmer

Trotz oder gerade wegen der aktuell turbulenten Zeiten sollte der näher rückende Jahreswechsel auch dieses Mal zum Anlass für einen Steuer-Check genommen werden. Denn es finden sich regelmäßig Möglichkeiten, durch gezielte Maßnahmen legal...

11

22